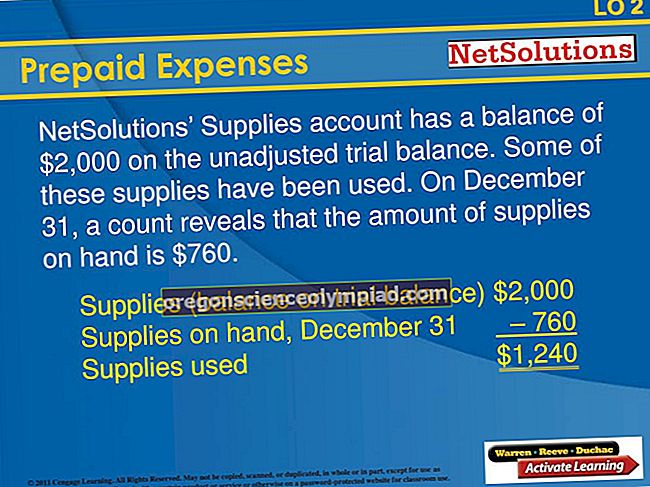

Pirkumu uzskaite ir prakse, kurā iegādātās uzņēmējdarbības aktīvi un saistības tiek pārskatīti līdz to patiesajai vērtībai iegādes brīdī. Šī apstrāde ir nepieciešama dažādās grāmatvedības sistēmās, piemēram, GAAP un IFRS. Aktīvu un pasīvu vērtību kopējās pārskatīšanas ir:

Krājumu uzskaite tā patiesajā vērtībā

Pamatlīdzekļu uzskaite to patiesajā vērtībā

Nemateriālo aktīvu uzskaite to patiesajā vērtībā

Konkrēti, nemateriālie aktīvi (piemēram, klientu saraksti un nekonkurēšanas līgumi) iegādātāja grāmatvedībā vispār netika ierakstīti, tāpēc to uzskaite kā aktīvi ir pilnīgi jauna. Šīs izmaiņas ietekmē pircēja uzskaiti, kas tiek dēvētas par pirkumu uzskaites korekcijām. Korekcijas rada aktīvu un pasīvu mainītās vērtības. Piemēram:

Krājumu novērtējuma pieaugums nozīmē, ka ieguvējs reģistrēs paaugstinātu pārdoto preču izmaksu summu, kad krājums galu galā tiks pārdots.

Pamatlīdzekļu novērtējuma palielināšanai laika gaitā ir nepieciešams palielināt amortizāciju.

Jauno nemateriālo aktīvu klātbūtne prasa amortizācijas atzīšanu laika gaitā.

Ņemot vērā šo piemēru raksturu, var redzēt, ka pirkumu uzskaites korekcijas bieži palielina uzņēmuma atzīto izdevumu summu nākamajos periodos, lai gan šie izdevumi ir bezskaidras naudas veidi.

Jo īpaši amortizācijas izdevumu summa var būt ievērojama (ja ne milzīga), tāpēc šī īpašā pirkuma uzskaites korekcija var likt pircējam reģistrēt būtiskus zaudējumus līdz brīdim, kad nemateriālie aktīvi ir pilnībā amortizēti.

Uzņēmums bieži izskaidro pirkumu uzskaites korekciju ietekmi finanšu pārskatu pievienotajās piezīmēs, lai lasītāji varētu saprast, kā iegādes ir izkropļojušas uzņēmuma ziņotos rezultātus.