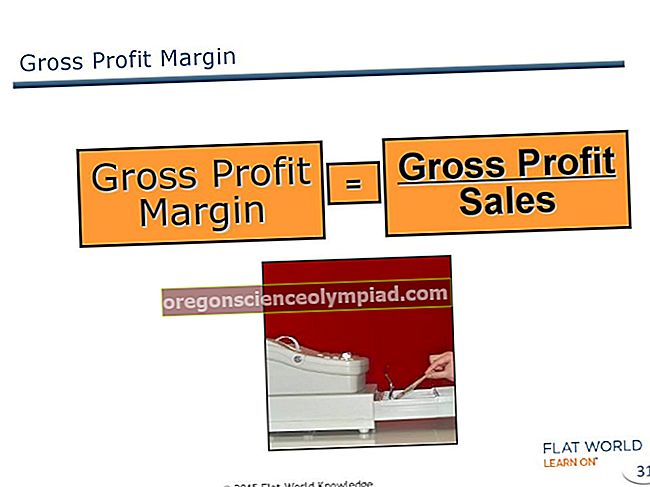

Bruto peļņa ir neto pārdošanas apjomi, atskaitot pārdoto preču izmaksas. Tas atklāj summu, ko uzņēmums nopelna no savu preču un pakalpojumu pārdošanas, pirms tiek piemēroti papildu pārdošanas un administratīvie izdevumi. Bruto peļņu parasti norāda ienākumu pārskatā, pirms tiek uzskaitīti pārdošanas, vispārējie un administratīvie izdevumi. Bruto peļņas formula ir:

Ieņēmumi - (tiešie materiāli + tiešais darbs + rūpnīcas pieskaitāmās izmaksas)

Kā aprēķināt kopējo peļņu

Bruto peļņas aprēķins ir daudzpakāpju process, kā izklāstīts turpmāk:

Apkopota bruto pārdošanas informācija un visi atskaitījumi no pārdošanas, lai iegūtu neto pārdošanas apjomu. Atskaitījumos no pārdošanas jāietver pārdošanas atlaides un atlaides.

Apkopotā informācija par pārdotajām precēm. Esiet konsekventi, apkopojot šo informāciju no viena un tā paša izdevumu konta starp periodiem, lai ziņotu par konsekventu bruto peļņas rādītāju.

Pārvietojiet rūpnīcas pieskaitāmās izmaksas vienā vai vairākās izmaksu grupās.

Apkopojiet informāciju par periodu. Vēlreiz esiet uzmanīgs, lai periodiski izmantotu to pašu informācijas pamatu, lai radītu konsekventus rezultātus.

Piešķiriet rūpnīcas pieskaitāmo izmaksu kopu objektu (t.i., saražoto preču) izmaksu kopai.

Par pārdotajām vienībām iekasē pārdoto preču izmaksas.

No neto pārdošanas atņemiet pārdoto preču tiešās izmaksas un rūpnīcas pieskaitāmās izmaksas, kas iekasētas no pārdotajām precēm. Rezultāts ir perioda bruto peļņa.

Bruto peļņas piemērs

ABC International ieņēmumi ir 1 000 000 USD, tiešie materiālu izdevumi - 320 000 USD, tiešie darba izdevumi - 100 000 USD un rūpnīcas pieskaitāmie 250 000 USD. Tāpēc tā bruto peļņa ir 330 000 USD.

Bruto peļņas analīze

No analīzes viedokļa bruto peļņa var būt kļūdains aprēķins atkarībā no tā, kādā līmenī tā tiek izmantota. Piemēram:

Produkta līmenis. Pieskaitāmās izmaksas nevajadzētu piemērot atsevišķa produkta līmenī, tāpēc iemaksu starpība (kas neietver pieskaitāmās izmaksas) ir labāks analīzes rīks. Vēl viena iespēja ir izmantot tikai caurlaidi, kas būtībā ir ieņēmumi, atskaitot tiešos materiālu izdevumus.

Produktu līnijas līmenis. Šajā līmenī var piemērot dažas ar produktu līniju saistītās pieskaitāmās izmaksas, tāpēc aprēķinā var iekļaut daļu rūpnīcas pieskaitāmo izmaksu.

Biznesa vienības līmenis. Iespējams, ka šajā aprēķinā var iekļaut visas rūpnīcas pieskaitāmās izmaksas, kas uzskaitītas uzņēmuma finanšu pārskatu bruto peļņā.

Tādējādi bruto peļņas aprēķins ir mazāk būtisks vienības līmenī un vairāk atbilstošs biznesa vienību līmenī.

Bruto peļņa ir noderīgāka, ja to izseko kā procentuālo daļu no pārdošanas trendu līnijā. Pēc tam varat izpētīt periodus, kuros procentuālais daudzums ir zemāks par vidējo, lai redzētu, kas izraisīja samazinājumu. Piemēri bruto peļņas izmaiņu cēloņiem ir:

Pārdošanas kvotu esamība vai neesamība

Pārdoto produktu klāsta izmaiņas

Izmaiņas produktu cenās

Dažādu izstrādājumu materiāla satura atšķirības

Dažādu produktu ražošanai nepieciešamā darbaspēka daudzuma atšķirības

Izmaiņas iepirktajās materiālu izmaksās

Darbaspēka izmaksas stundā izmaiņas

Izmaiņas apmaksātā virsstundu apjomā

Izmaiņas pieskaitāmās izmaksās

Izmaiņas metodē, ko izmanto pieskaitāmo izmaksu segšanai

Izlietotās ārējās ražošanas apjoma izmaiņas

Līdzīgi noteikumi

Bruto peļņu sauc arī par bruto peļņu un bruto ienākumiem.