Kas ir grāmatvedības metode?

Grāmatvedības metode ir noteikumu kopums, saskaņā ar kuru ieņēmumi un izdevumi tiek uzrādīti finanšu pārskatos. Grāmatvedības metodes izvēle var izraisīt īslaicīgu atšķirīgu peļņas summu uzrādīšanu. Ilgtermiņā grāmatvedības metodes izvēlei ir mazāka ietekme uz rentabilitāti. Ar grāmatvedības metodes izvēli ir saistītas arī nodokļu sekas.

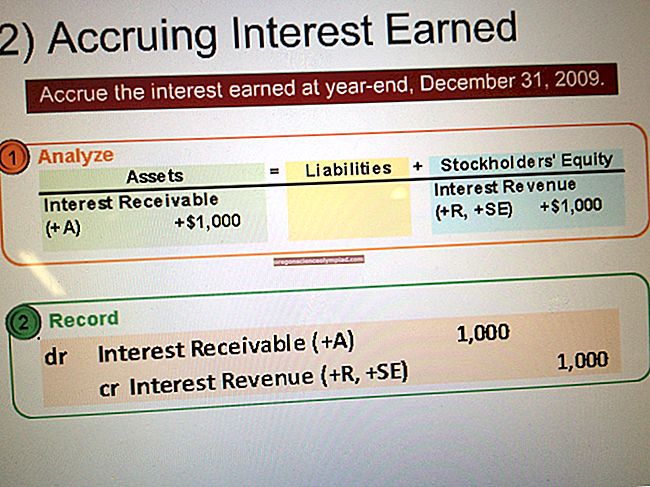

Galvenās grāmatvedības metodes ir grāmatvedības uzkrāšanas un naudas uzskaites pamats. Saskaņā ar uzkrāšanas principu ieņēmumi tiek atzīti, kad tie ir nopelnīti, un izdevumi tiek atzīti, kad tie tiek patērēti. Uzkrājumu principa grāmatvedība ir nepieciešama publiski turētām struktūrām un jebkurai organizācijai, kura vēlas, lai tās finanšu pārskati tiktu pārbaudīti. Šī tiek uzskatīta par teorētiski pareizāko grāmatvedības metodi, taču tai ir nepieciešamas arī lielākas zināšanas par grāmatvedību, un tāpēc mazākas iespējas to izmantot mazākas organizācijas.

Otra galvenā grāmatvedības metode ir grāmatvedības uzskaites pamats. Saskaņā ar kases principu ieņēmumi tiek atzīti, kad skaidrā nauda tiek saņemta no klientiem, un izdevumi tiek atzīti, kad skaidrā nauda tiek samaksāta piegādātājiem. Šī metode, visticamāk, radīs vienreizēju rentabilitāti jebkurā periodā, jo liela naudas ieplūde vai aizplūde var strauji mainīt peļņu.

Pastāv arī variācijas attiecībā uz naudas un uzkrāšanas metodēm, kuras tiek uzskatītas par hibrīdām grāmatvedības metodēm. Tie var būt pieļaujami īpašos apstākļos, taču parasti tie nerada finanšu pārskatus, kurus var pārbaudīt.